Latam VC Report 2026: Fintech se queda con 61% del capital VC en LatAm mientras Chile, Uruguay y Brasil dominan

Ecosistema startup latinoamericano evoluciona con más capital concentrado, mayor disciplina inversora y protagonismo fintech dentro del mercado regional.

El Latam VC Report 2026, elaborado por Cuantico VP junto a Startuplinks, describe una etapa de transición para el venture capital regional. Durante 2025 se registraron US$4,126 millones invertidos en 681 rondas, cifra que refleja un repunte del capital, acompañado por criterios más selectivos. El tamaño promedio de las rondas también fue ampliado hasta US$6.1 millones, superando los US$5.2 millones del año anterior.

En este contexto, el sector fintech se consolidó como principal destino del capital, capturando 61% de la inversión total y 29% de los acuerdos en América Latina. El informe también muestra que Chile, Uruguay y Brasil lideran la eficiencia del ecosistema, mientras que los inversionistas mantienen un optimismo moderado respecto al próximo ciclo. Para José Kont, director ejecutivo de Cuantico VP, “invertir en Latinoamérica es más económico en términos relativos, pero el capital ya aprendió que no puede ignorar el contexto político ni la calidad de los retornos”.

Más capital y mayor selectividad en el mercado

El Latam VC Report 2026 señala que el ecosistema ha sido reconfigurado hacia un modelo de más capital concentrado en menos startups. El capital total creció 13.8% frente a 2024, mientras que el número de operaciones se mantuvo contenido.

Una tendencia clara fue la contracción del segmento inicial. El pre-seed fue reducido 40% en capital y 39.4% en operaciones, alcanzando uno de los niveles más bajos de los últimos años. Al mismo tiempo, se observa mayor disciplina en las decisiones de inversión.

El dinamismo regional también se vio reflejado en la creación de nuevos vehículos de inversión. Quince fondos de venture capital levantaron US$761 millones, cifra que representa un incremento de 131% frente a 2024 y evidencia confianza en el ciclo 2026-2028.

Fintech concentra el capital en América Latina

Dentro del ecosistema latinoamericano, el protagonismo de las fintech ha sido consolidado. Estas empresas concentraron la mayor parte del financiamiento, impulsadas por rondas de gran tamaño.

Entre los datos más relevantes identificados por el informe destacan:

- 61% del capital VC regional fue captado por fintech.

- 29% de los acuerdos correspondieron a este sector.

- Megarrondas en compañías como Plata y Klar impulsaron el volumen total de inversión.

- Brasil y México concentraron 78.5% del capital desplegado en la región.

Este panorama refleja una consolidación sectorial donde los inversionistas priorizan modelos financieros digitales con escalabilidad regional.

Liderazgo regional y recuperación de los exits

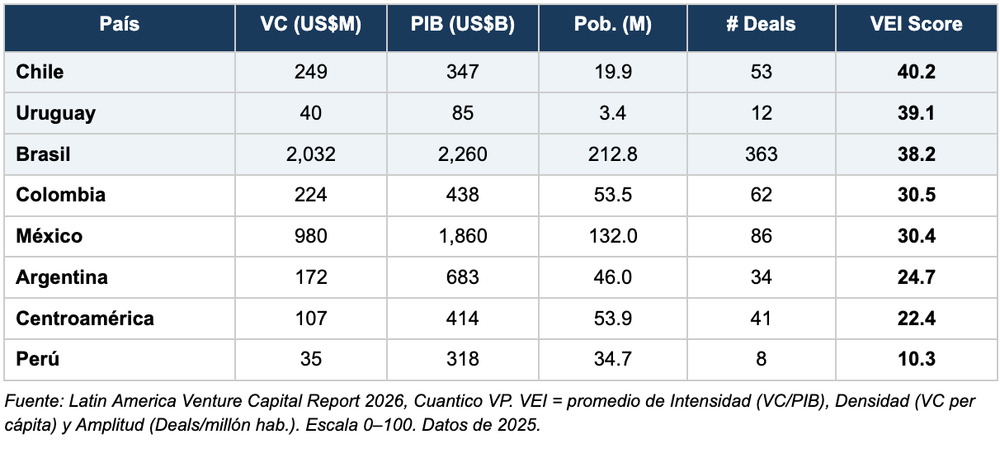

El informe introduce el VC Efficiency Index (VEI), indicador que mide la eficiencia de los ecosistemas a partir de intensidad, densidad y número de acuerdos. Los resultados sitúan a tres países como referentes regionales.

Chile lidera con un VEI de 40.2, impulsado por la mayor densidad de capital per cápita. Uruguay alcanza 39.1, destacando por su amplitud de operaciones respecto a su población. Brasil se ubica en 38.2, combinando la mayor intensidad de inversión con el volumen absoluto más alto del mercado.

La liquidez también mostró señales positivas. Durante 2025 se registraron US$4,900 millones en exits respaldados por venture capital, cifra que representa un aumento de 172% frente a 2024. Según el reporte, 67% de estas salidas fueron adquisiciones, mientras que 27% correspondieron a operaciones secundarias, consolidando nuevos mecanismos de liquidez.

Un ecosistema que madura

El Latam VC Report 2026 retrata un ecosistema que ha sido transformado tras los ciclos recientes del mercado global. El crecimiento del capital continúa, aunque ahora es acompañado por mayor disciplina, procesos de evaluación más rigurosos y un enfoque claro en retornos sostenibles.

El liderazgo de Chile, Uruguay y Brasil, junto con el peso de las fintech en la inversión regional, muestra que el venture capital latinoamericano avanza hacia una fase de consolidación. En este escenario, la evolución del mercado se definirá menos por el volumen de rondas y más por la calidad de los resultados obtenidos.